Uzun bir tatilden sonra günlük değerlendirmelerimize kaldığımız yerden devam ediyoruz. Tatil boyunca piyasaları detaylı olmasada takip etmeye çalıştım ve ajandama aldığım ilk konulardan biri olan Bankacılık verilerini değerlendirmek istiyorum.

BDDK tarafından hazırlanan temel bankacılık göstergeleri adlı çalışmada haziran yani 2. Çeyreğe dair veriler yer almaktadır. Bankacılık sektöründe çalışan özellikle yönetici pozisyonunda görev yapanlar için önemli verilere sahip bu çalışmanın dikkat çeken yönlerini sizlerle paylaşmak istiyorum.

Sektör hem şube bacağında hem de personel sayıları bacağında büyümeye devam ediyor. Yoğun rekabetin yaşandığı sektörde bir önceki çeyreğe göre şube sayısı 104 adet ve personel sayısı 643 kişi artmıştır. Haziran 2014 dönemi itibariyle şube sayısı 12.136 adet ve personel sayısı 215.933 kişidir. İşin genel kültür boyutundan sonra gelelim finansal analize.

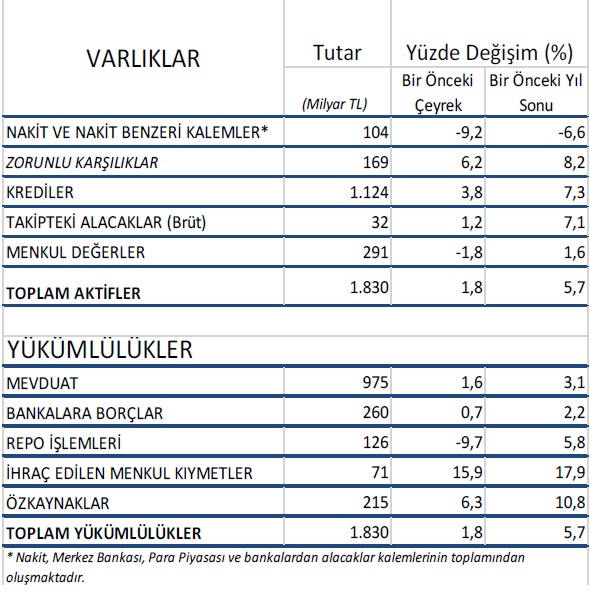

Tablonun büyüğüne bakıldığında sektörde toplam aktifler bir önceki döneme göre %1,8 artarken , bir önceki yıla göre ise %5,7 artış göstermiştir. Toplam varlıklar içinde %61 paya sahip olan kredilerde bir önceki döneme göre %3,8 ve bir önceki yıla göre ise %7,3 artış sağlanmıştır. 815 milyar TL’si Türk parası kredilerden, 308 milyar TL’si yabancı para kredilerden oluşmaktadır.

Kredilerin dağılımına bakıldığında ise ticari kredilerin payı %43 (484 milyar TL), Kobi kredilerinin payı %27 (302 milyar TL) ve tüketici kredileri ve kredi kartlarının payı %30’dur(338 milyar TL).

Şimdi kredilerde detaya göz atalım. En fazla paya sahip ticari kredilerin bir önceki döneme göre gelişim oranı %3,64 olup kobi kredilerinde bu oran %5,96 ve tüketici kredileri ve kredi kartındaki gelişim ise %2,11 olarak gerçekleşmiştir. Mart 2014 döneminde yıl sonuna göre düşüş gösteren tüketici kredileri ve kredi kartı rakamları 7 milyar TL büyüme kaydetti. Yapılan düzenlemenin rakamlara yansıdığını görüyoruz.

Kredilerin sektörel analizine bakıldığında ise en fazla paya sahip olan sektör inşaat sektörü olurken, Toptan Ticaret ve Komisyonculuk ikinci sırada yer almakta ve 3.sırada ise Elektrik, Gaz ve Su Kaynakları Ürt. Dağt. San. yer alıyor. Kobi tarafında büyümek isteyenlerin bu sektörlere önem göstermesini tavsiye ediyoruz.

Peki KOBİ kredilerinde kaydedilen %5,96 oranındaki büyüme hangi işletme sınıflarına ait?

Orta büyüklükteki işletmeler %5 büyürken, %8,8 ile küçük işletmeler, %2,6 gelişim oranı ile mikro işletmeler yer almaktadır.

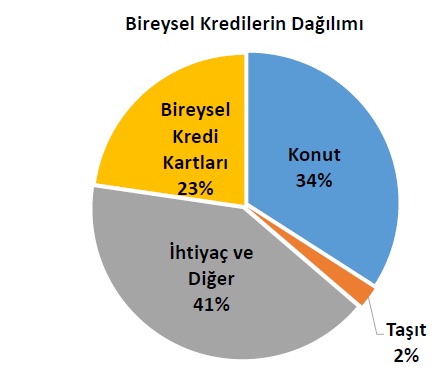

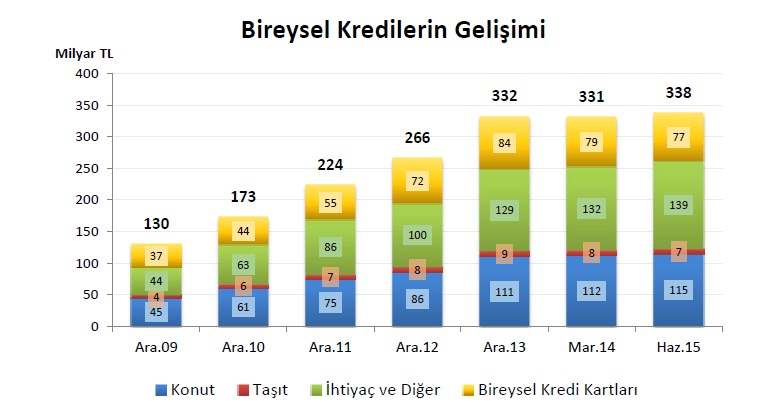

Gelelim bireysel kredilerde ki gelişim oranlarına. Şubat ayında yayınlanan tebliğ ile gözle görülür bir şekilde sektörde düşüş yer almakta. Ücret komisyon ayağının önemli kalemlerinden biri olan bireysel kredilerin toplam rakamı haziran ayı sonuna göre 338 milyar TL’ye yükseldi. Bu nokta ürün bazlı dağılım önem taşıyor.

Bireysel krediler içerisinde ihtiyaç ve diğer tüketici kredilerinin payı %41, konut kredisinin payı %34, kredi kartlarının payı ise %23 olarak gerçekleşmiştir. Taşıt kredileri ise %2 paya sahiptir.

Gelelim gelişim rakamlarına. Şubat ayında yayınlanan tebliğ özellikle kredi kartları bacağında işe yaramış görülmektedir. Bireysel kredi kartları bir önceki döneme göre 2 milyar TL düşüş göstermiş olup yıl sonundan beri düşüş trendi devam etmektedir. Taksit ve sektör sınırlaması politikanın başarıya ulaştığını gösterse de tüketici kredileri bacağında önemli bir artışın olduğunu görmekteyiz. Kredi kartlarına yönelik yapılan kısıtlama yapılan tüketici kredisi kampanyaları ile aşılmaya çalışıldığı aşikar. %5,30 olan son çeyrek gelişim rakamı ilk çeyrekte kaydedilen %2,33’lük kötü performansı düzeltmiş görünmektedir. Yeni düzenleme bildiğiniz üzere taşıt kredilerini de etkilemiş ve toplam pay içinde küçük olan taşıt kredileri yıl başından beri düşüşünü devam ettirmektedir. Tabi ki bu noktada sadece düzenleme değil döviz kurlarında ki artışın araç fiyatlarını da etkilemesi önem arz etmektedir. Konut kredilerinde ise mevsimsellik önem arz ediyor. Kış döneminde durgun geçen konut kredi piyasası güneşin kendini göstermesi ile artış göstermeye başlamaktadır. %2,68’lik artış toplam gelişim oranının üstünde bir artış olarak dikkat çekiyor. Faiz oranlarında ki düşüş trendi konut piyasasında canlılığı artıracaktır.

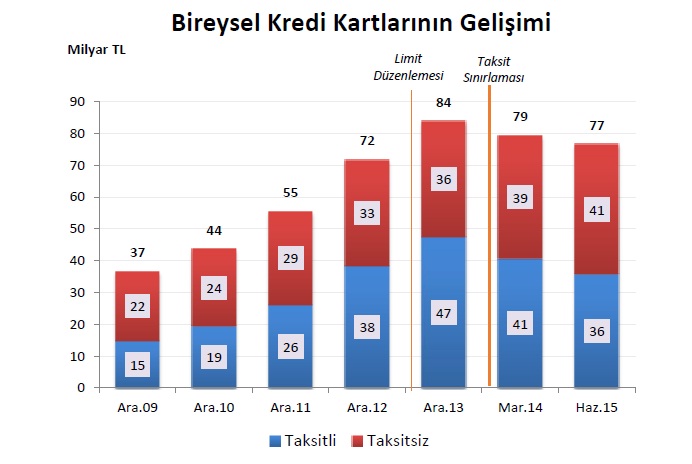

Kredi kartları ile ilgili aşağıda yer alan tabloyu sizlerle paylaşmak istiyorum. Limit düzenlemesi ve taksit sınırlamasının nasıl etkili olduğunu görebileceğiz.

Limit düzenlemesi olduğunda 84 milyar TL olan kart büyüklüğü taksit sınırlaması ile birlikte 77 milyar TL’ye geriledi. Yani 6 ayda kredi kartı hacminde 7 milyar TL erime meydana geldi. Taksitsiz alışveriş tutarı 5 milyar TL artarken taksitli alışveriş tutarı ise 11 milyar TL azaldı.

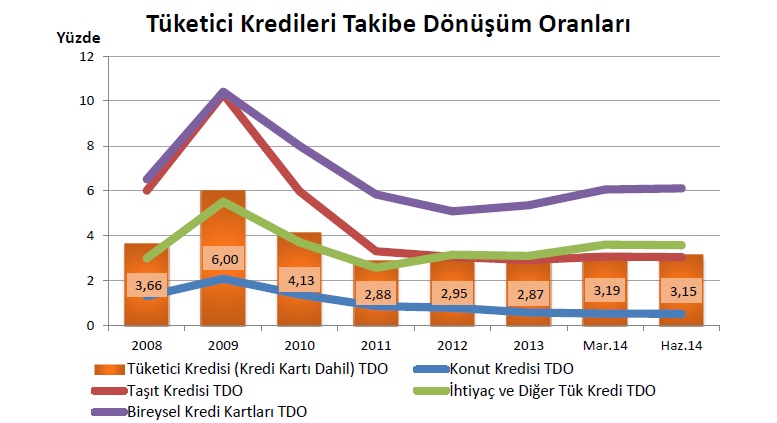

Krediler ile ilgili son olarak takipteki kredilere bakmakta fayda var. Kredilerin takibe dönüşüm oranı son çeyrekte 2,74’e geriledi. Bir önceki dönem 2,81 olan oran böylelikle düşüşe geçti. Seçilmiş Sektörlere İlişkin Takibe Dönüşüm Oranlarına bakıldığında ise Toptan Ticaret ve Komisyonculuk en yüksek takip oranına sahipken %4,49 , inşaat ve tarım sektörü sırasıyla gelmektedir.

Tüketici kredileri açısından konuya bakıldığında ise Bireysel kredi kartları en fazla takibe dönüşüm oranı ile dikkat çekerken ikinci sırada ihtiyaç kredileri ve üçüncü sırada ise taşıt kredileri yer alıyor. Konut kredileri en düşük oran ile son sırada yer almaktadır.

Gelelim bilançonun karşı tarafına. Mevduat kalemlerine bakıldığında ise 975 milyar TL olan mevduatın, 613 milyar TL’si TP Mevduat/Katılım fonlarından, 345 milyar TL’si Döviz Tevdiat Hesabı/Katılım Fonlarından ve 17 milyar TL’si kıymetli maden hesaplarından oluşmaktadır.

Gelelim mevduatın dağılımına. Mevduatın %60’ı gerçek kişi mevduatından oluşurken, ticari ve diğer kuruluşlar mevduatının payı %34 ve resmi kuruluşlar mevduatının payı %6’dır.

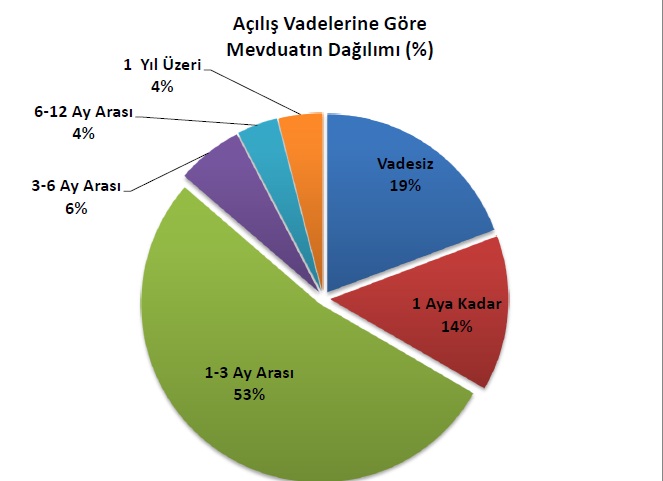

Müşteri mevduat kullanım alışkanlıklarına bakıldığında ise 1-3 ay arası %53 ile dikkat çekmektedir. Vadesiz mevduat oranı %19 ile ikinci sırada yer alırken 1 aya kadar olan kısmı ise %14’tür.

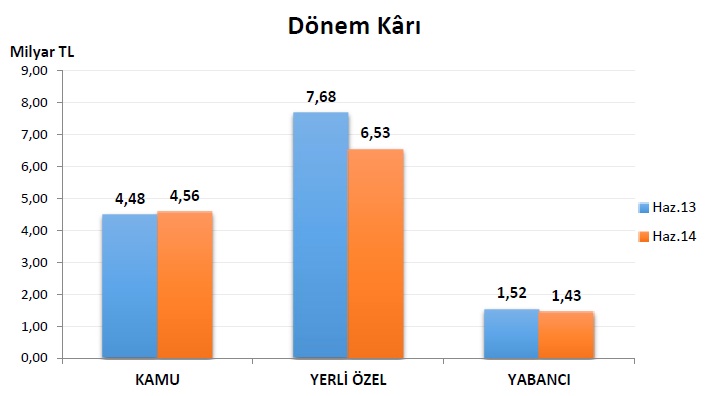

Gelelim kar rakamlarına. Bankacılık sektörünün gelir tablosunda faiz geliri 67 milyar TL ve faiz gideri 37 milyar TL olarak gerçekleşmiştir. Haziran 2014 dönemi itibarıyla Türk Bankacılık Sektörünün net dönem kârı 13 milyar TL’dir. Haziran 2014 dönemi net kârı, 2013 yılının aynı dönemine göre kamu banka grubunda artış, yerli özel ve yabancı banka gruplarında düşüş göstermiştir.

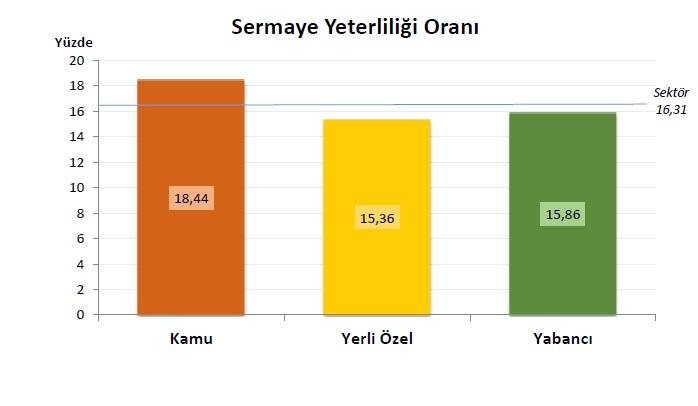

Son olarak ise sermaye yeterlilik rasyosuna bakalım. Sektör açısından önemli bir veri olan SYR nedir kısa bir bilgi vermek istiyorum. En temel anlamı ile bankaların karşı karşıya kaldıkları kredi riski, piyasa riski ve operasyonel riski karşılayacak kadar sermaye (özkaynak) bulundurma oranıdır.

Özkaynaklar / Risk Ağırlıklı Varlıklar (SYR-Sermaye Yeterlilik Rasyosu) > = %8 şeklinde formüle edebiliriz.

Türk Bankacılık Sektörünün sermaye yeterliliği oranı bir önceki çeyreğe göre artış göstererek %16,31 olarak gerçekleşmiştir.

Banka sahiplik grupları ayrımında kamu bankalarının sermaye yeterliliği %18,44 olarak sektör ortalamasının üzerindedir. Yerli Özel bankalar sektör ortalamasının altında yer alırken 15,36 orana sahiptir. Yabancı bankaların sermaye yeterlilik oranı ise 15,86 olarak gerçekleşti.

Umarım bu uzun soluklu değerlendirmeleri kesintisiz bir şekilde okuma imkanı bulmuşsunuzdur. Çalışmada sektörün yönünü görmeye çalıştık. Bu çalışmadan başta şube müdürleri olmak üzere sektörde çalışan ve portföy sahibi arkadaşların faydalanacağını düşünüyorum. Teşekkürler.